【东吴电新】天赐材料2024年三季报点评:业绩符合预期,盈利拐点可期

- 体育

- 2024-10-28 03:24:02

- 441

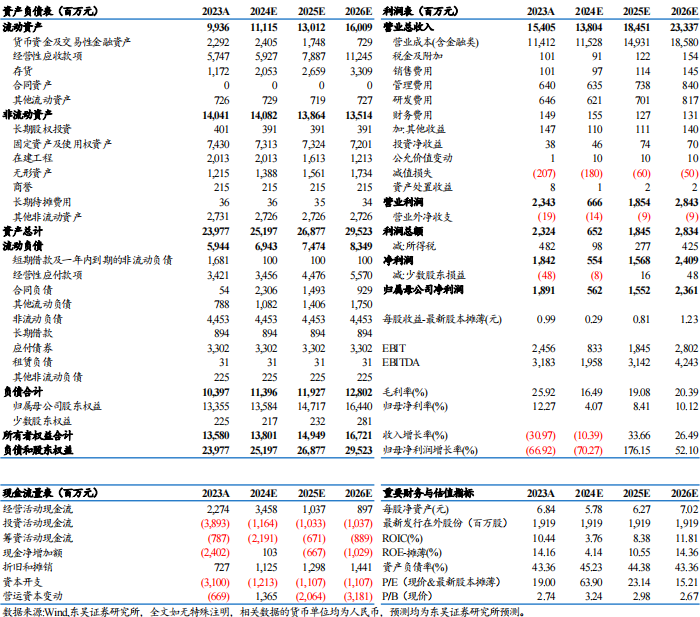

公司24Q3业绩基本符合预期。公司24Q1-Q3营收88.6亿元,同降26.9%,归母净利润3.4亿元,同降80.7%,毛利率18.5%,同降9.9pct,归母净利率3.8%,同降10.6pct;其中24Q3营收34.1亿元,同环比-17.5%/+14.3%,归母净利润1亿元,同环比-78.3%/-18.2%,毛利率17.9%,同环比-6.4/-0.4pct,归母净利率3.0%,同环比-8.2/-1.2pct。

24Q2电解液出货13万吨+、全年预计20%-25%增长。我们预计公司24Q3电解液出货13.6万吨+,环增20%+,Q3外供六氟折固2000吨+,环增30%+,折电解液近2万吨,合计对应电解液出货15.5万吨,环增20%,且外售LiFSI起量,我们预计Q3出货折固800吨。24年电解液我们预计出货近50万吨,同比20%-25%增长,我们预计24全年锂盐外供有望达0.8万吨折固,折电解液6万吨+,合计总出货有望达约55万吨,同增约40%,市占率进一步提升。

24Q3电解液板块盈利1.1亿元+、单位利润已触底。我们测算24Q3 电解液单吨净利约0.08万元,环比持平,外供锂盐折固单吨利润0.3万元+,环降约35%,电解液板块24Q3合计贡献利润1.1亿元+,预计24全年电解液单吨利润0.09万元左右。我们预计六氟单位盈利24Q2已触底,预计24H2盈利底部维持。9月部分厂商加工费探涨0.1-0.2万元/吨。但考虑关停产能仍需时间退出,我们预计盈利25Q2有望反转。

磷酸铁24Q3亏损环比持平、日化稳定贡献盈利。我们预计24Q3磷酸铁及铁锂经营性亏损约0.6亿元,环比持平,且计提减值0.14亿元,合计影响利润0.74亿元,我们预计24年磷酸铁业务合计影响利润2亿元+。24Q3回收业务及碳酸锂套保贡献利润约0.1亿元,24年资源回收板块有望贡献利润0.5亿元+。日化业务我们预计24Q3贡献0.5亿元+利润,环比持平,预计24年贡献利润2亿元+。

Q3费用环比小幅改善、资本开支同比下降明显。公司24Q1-Q3期间费用11.6亿元,同降4.3%,费用率13.1%,同增3.1pct,其中Q3期间费用4.2亿元,同环比-3.2%/+11.9%,费用率12.2%,同环比+1.8/-0.3pct;24Q1-Q3经营性净现金流6.5亿元,同降54.3%,其中Q3经营性现金流2.8亿元,同环比-62.6/-17.3%;24Q1-Q3资本开支6.3亿元,同降76.8%,其中Q3资本开支1.6亿元,同环比-74.2/+7.8%;24Q3末存货13亿元,较Q2末增6.8%。

盈利预测与投资评级:考虑行业出清节奏,我们下调公司2024年,上调2025-2026年归母净利预期至5.6/15.5/23.6亿元(原预期6.1/15.0/22.6亿元),同比-70%/+176%/+52%,对应PE为64/23/15倍,考虑公司处于周期底部,未来价格恢复利润弹性较大,维持“买入”评级。

风险提示:销量不及预期,盈利水平不及预期

天赐材料三大财务预测表

往期报告:

团队介绍

上一篇:楼市信号!北京、深圳,创新高!

发表评论